Монголбанкны Олон Нийтийн Боловсрол Мэдээллийн Төвийн ахлах эдийн засагч Н.Батжинтай эдийн засгийн өсөлт болон зах зээлийн зарим онцлох зүйлүүдийн тухай ярилцлаа.

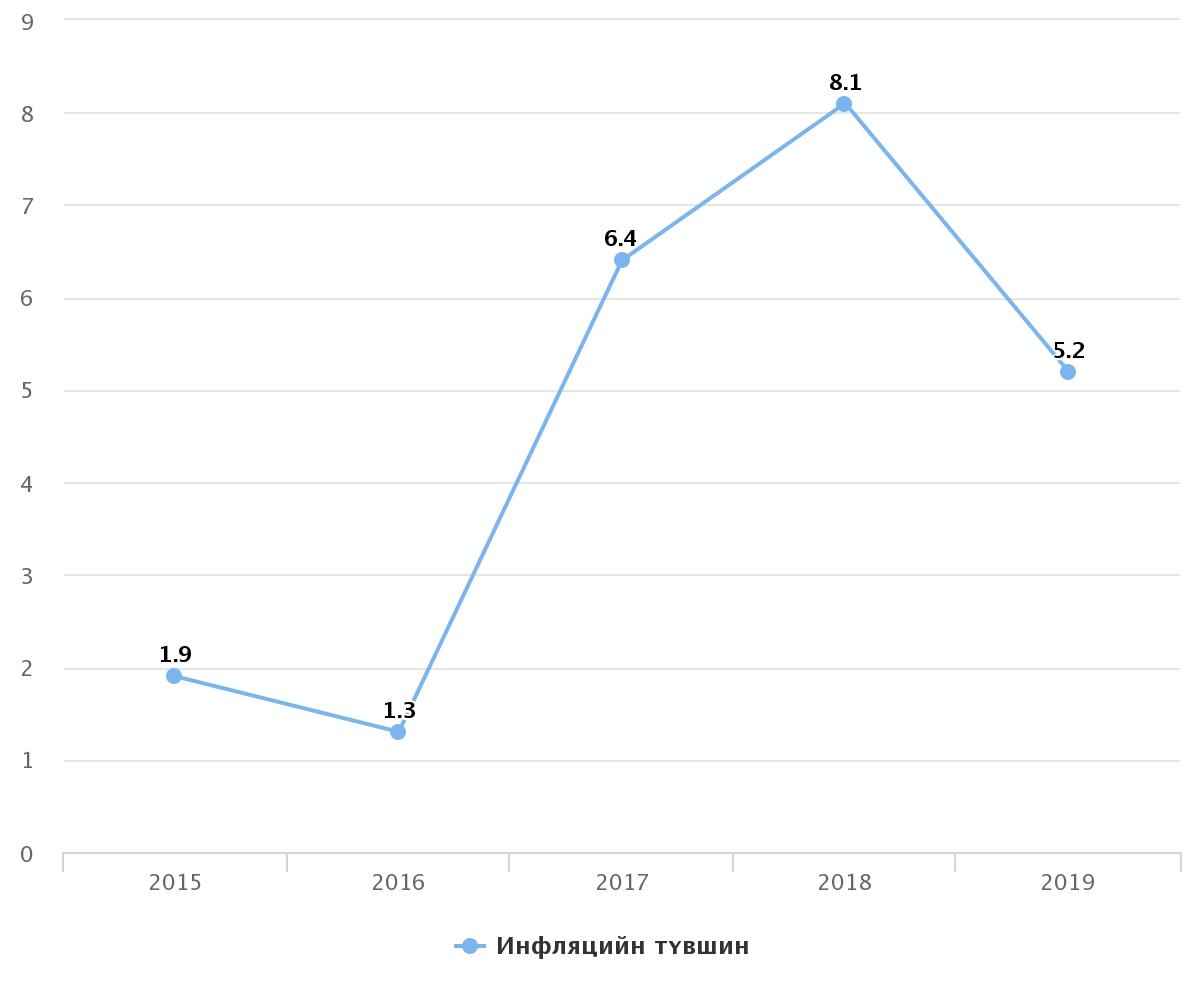

Өнгөрсөн онд банкууд дахь иргэдийн хадгаламжийн жилийн дундаж хүү 13% байна. Инфляцийн түвшин болон долларын ханшны өсөлт хадгаламжийн орлогод хэрхэн нөлөөлдөг вэ?

Нийт хадгаламжийн 23.3% нь гадаад валютын хадгаламж байна. Инфляцийн түвшин нь банкуудын эх үүсвэрийн зардал буюу хадгаламжийн хүүд шууд нөлөө үзүүлдэг. Инфляци өндөр байгаа тохиолдолд бодлогын хүүгээр дамжиж хадгаламжийн хүүг нөхцөлдүүлдэг юм. Нөгөө талаас иргэд хадгаламжийн хүүг инфляцаас өндөр байлгахыг хүсдэг. Хадгаламжийн хүү нь өрсөлдөөний зарчмаар тогтдог учраас зарим банкнууд эх үүсвэр татахын тулд бусдаасаа илүү өндөр хүү амлах хандлагатай байдаг. Гэхдээ энд нэг зүйлийг онцолж хэлэхэд хадгаламжийн хүү нь тухайн банканд мөнгөө байршуулах гол үндэслэл болох ёсгүй. Иргэд эрсдэлийг давхар тооцоолж байх хэрэгтэй. Хадгаламжийн даатгалын тогтолцоогоор 20 сая төгрөг хүртэлх хадгаламж, харилцах дансны мөнгийг даатгасан байдаг.

Валютын ханшийн өөрчлөлт нь иргэд хадгаламжаа төгрөгөөр байршуулах уу, гадаад валютаар хадгалах уу гэдэгт томоохон нөлөө үзүүлдэг. Өөрөөр хэлбэл ханш өсөх үед долларжилт буюу иргэд төгрөгийн хадгаламжаа ам.доллар луу шилжүүлэх хандлага бий болдог. Гэхдээ төгрөг болон гадаад валютын өгөөжийн түвшинг харьцуулаад үзэх юм бол 2019 оны хувьд ам.долларын ханш төгрөгийн эсрэг нийт 3.4% чангарчээ. Тэгвэл ам.долларын хадгаламжийн хүү 5%-6% байна. Ханшийн нөлөөг үүнд багтаах юм бол ам.долларын хадгаламжийн өгөөж нь 8%-9% болно. Гэтэл төгрөгийнх дунджаар 13% байна гэж үзвэл өгөөж нь ам.долларынхаас даруй 4%-5% илүү гэсэн тооцоолол гарч байгаа юм. Энд инфляцийн нөлөөг тооцож болох ч Монгол Улсын нутаг дэвсгэрт зөвхөн үндэсний мөнгөн тэмдэгтээр гүйлгээ хийх хуультай учраас төдийлөн ач холбогдолгүй болно. Богино буюу жилийн хугацаанд төгрөгийн өгөөж илүү байна гэсэн үг. Үүнийг хараахан ойлгохгүй байснаар бодит хэрэгцээ байхгүй ч төгрөгийн хадгаламжаа доллар луу шилжүүлж байгаа нь валютын эрэлтийг нэмэгдүүлж, ханш өсгөх эрсдэлтэй болдог.

Эх сурвалж: 1212.mn

Инфляци болон долларын ханшны өсөлтөөс хамаараад хадгаламжийн орлогоос илүү өгөөжтэй хөрөнгө, мөнгөө эргэлдүүлэх ямар боломжууд зах зээлд бий вэ? Тухайлбал, дотоодын гэлтгүй гадаадын иргэд Монгол улсад байр худалдан аваад түрээслэх хандлага ихсэж байна. Түрээсийн орлого олох зорилгоор худалдаж авсан орон сууцны түрээсийн өгөөж жилийн 12%, үнэ цэнэ нь 15%-иар өсдөг байлаа гэж бодоход энэ нь хадгаламжийн орлогоос илүү үнэ цэнэтэй юу?

Хөрөнгө оруулалт гэдэг нь ирээдүйд ашиг олох зорилгоор санхүүгийн худалдан авалт, үйл ажиллагаа явуулахыг хэлнэ. Монгол Улсад хөрөнгө оруулах маш их нөөц бололцоо бий. Хувьцаа, бондоос авахуулаад хадгаламж, үл хөдлөх хөрөнгө зэрэг нь бүгд хөрөнгө оруулах боломжтой бүтээгдэхүүнүүд. Санхүүгийн боловсролтой байна гэдэг нь эдгээрийг бүгдийг зүй зохистой ашиглахыг хэлнэ. Нэг сагсанд бүх өндгөө битгий хий гэдэг шүү дээ. Өгөөж талаас нь үзвэл Монголд хадгаламжийн хүү өндөр учраас хөрөнгө оруулалтын төрөлд багтана. Европ эсвэл Япон хасах хүүгийн түвшинд байгаа тул тэнд эсрэгээрээ юм.

Монголд орон сууцны үнийн индекс 2015-2016 онуудад л бууралттай байсан бол бусад жилүүдийн төгсгөлд тогтмол өсөлттэй байсан. Таны хэлж байгаа түрээсийн өгөөжийн түвшин болон орон сууцны үнийн өсөлт ийм өндөр байгаа тохиолдолд хадгаламжийн өгөөжөөс илүү байна. Орон сууцны түрээсийн болон үнийн өсөлт ихэнхи жилүүдэд Монгол Улсад өндөр байдаг. Гэхдээ энд мөн хөрвөх чадварыг харгалзаж үзэх хэрэгтэй. Үл хөдлөх хөрөнгө нь хөрөнгө оруулалтын төрлүүдээс хамгийн бага хөрвөх бололцоотой байдаг учраас дан ганц энэ салбарт хөрөнгө оруулалт хийх нь эрсдэлтэй. Тиймээс өндөр өгөөжтэй мөн эрсдэлтэй хөрөнгө оруулалтын бүтээгдэхүүнтэй хамт бусад өгөөж багатай ч эрсдэл багатай төрлүүдэд мөнгөө байршуулах нь ухаалаг алхам юм.

ОУВС-ын хөтөлбөрийн дагуу 2020 онд ипотекийн зээл олголт зогсох уу?

ОУВС-ын хөтөлбөрийг 2017 онд батлахдаа Монгол Улсын төсөв, санхүүгийн сахилга батыг сайжруулж, Төв банкинд хэрэгжиж байгаа төсвийн шинжтэй хөтөлбөрийг зогсоох, банкны салбарыг хөгжүүлэх дээр тохиролцсон. Үр дүнд нь ипотекээс бусад төсвийн шинжтэй санхүүжилтүүдийг зогсоосон. Үүнд үнэ тогтворжуулах, “сайн” гэх мэт хөтөлбөрүүд багтаж байгаа. Ипотекийн зээл нь өөрөө нийгмийн чухал нөлөөтэй хөтөлбөр учраас Засгийн газарт шилжүүлэх зорилтыг тавьсан. Монголбанкнаас 2017 оноос хойш ипотекийн зээл олголтыг дахин санхүүжүүлэх хэлбэрээр үргэлжлүүлж байгаа. Энэ нь шинээр санхүүжилт бий болгохгүй ч урьд нь олгосон ипотекийн зээл эргэн төлөгдөх үед тэрхүү мөнгөөр дараагийн хүнд зээл олгоно гэсэн үг. Ипотекийн зээлийн хөтөлбөрийн хүрээнд 2019 оны эхний 11 сарын байдлаар нийт 380 тэрбум төгрөгийн санхүүжилтийг 5,287 иргэнд олгоод байна. Үүнээс Монголбанкны эх үүсвэрээс 175.2 тэрбум төгрөгийн санхүүжилтийг 2,513 иргэнд олгосон.

ОУВС-ын Өргөтгөсөн санхүүжилтийн хөтөлбөрийг Монгол Улсын Засгийн газар хамтран батлахдаа ипотекийн зээлийг Төв банкнаас 2019 оноос эхлэн төсөвт шилжүүлэх зорилт тавьсан. 2019 оны 11-р сарын байдлаар ипотекийн зээлийн 74% буюу 3.4 их наяд төгрөг нь хөтөлбөрийн хүрээнд олгогдсон буюу энэ хэмжээний мөнгө Монгол банкны баланс дээр байршиж байна гэсэн үг. Энэ мөнгийг Засгийн газарт шилжүүлбэл төсвийн дарамт ихсэнэ. Тиймээс Ипотекийн зээл цаашид үргэлжлэн олгогдох боловч өмнөх санхүүжилтийг хэрхэн шилжүүлэх дээр хэлэлцэж байгаа.

2019 оны 11 сарын байдлаар мөнгөний нийлүүлэлт өмнөх оны мөн үеэс 9.8%-р өсч, хадгаламжийн байгууллагаас гадуурх мөнгө 6.1%, төгрөгийн хадгаламж 10.8%, валютын хадгаламж 11.4%, өрхийн орлого 7.9%-р тус тус нэмэгджээ. Эдгээр өсөлтөд ямар салбарууд голлон нөлөөлсөн бэ?

2019 оны хувьд эдийн засагт сэргэлт үргэлжилсэн жил байлаа. Эдийн засаг 9-р сарын байдлаар 6.3% тэлсэн ба үүнд хөрөнгө оруулалт 24% өссөн, өрхийн хэрэглээ 11 сар дараалан өсч 12.4% хүрсэн нь голлон нөлөөллөө. Хэдийгээр Монгол Улсын эдийн засгийн гол зүтгүүр салбар нь уул уурхай боловч өнгөрсөн оны сүүл рүү зэсийн баяжмал болон алтны үйлдвэрлэл саарснаар уул уурхайн салбар тайлант улиралд 1.4%-р агшив. Гэхдээ олон улсад нүүрс, төмрийн хүдрийн үнэ харьцангуй өндөр түвшинд хадгалагдсан хэвээр байна. Эдийн засгийн салбараар нь үзвэл гадаад худалдаа эрчимжсэнээр бүтээгдэхүүний цэвэр татварын орлого 10.9%-р өсч, эдийн засгийн өсөлтөд 1.2%-н эерэг нөлөөг үзүүлсэн бол боловсруулах салбарын үйлдвэрлэл 5.3%-р өсч, өсөлтөд 0.3 нэгжийн, худалдааны салбар 3.1%-р тэлж, өсөлтөд 0.4 нэгж хувийн эерэг нөлөөг тус тус үзүүлжээ. Ер нь бол уул уурхайн салбар эрчимжсэнээр худалдаа, үйлчилгээ зэрэг бусад салбарын эргэлтийг дэмжиж, тэдгээрт өсөлтийн нөлөөг үзүүлдэг.

Мөнгөний нийлүүлэлтийн өсөлтийн хувьд оны төгсгөл рүү саараад байгаа ба үүний дийлэнхийг гадаад валютын нөөц болон банкны системийн зээлийн өсөлт бүрдүүллээ. Гадаад валютын цэвэр нөөц 2019 оны 10 дугаар сард 4 тэрбум ам.долларт хүрч, өмнөх жилийн мөн үеэс 600 орчим сая ам.доллараар нэмэгдсэн нь мөнгөний нийлүүлэлтийн өсөлтийг 14.3%-р тэлэх нөлөө үзүүлжээ. Зээлийн өсөлт нь мөнгөний нийлүүлэлтийн өсөлтийн 6.8%-г бүрдүүлсэн ба оны эхнээс хэрэглээний зээлд өр орлогын харьцааг тогтоож өгснөөр энэ чиглэлээрх зээл саарч, бизнесийн зээл нэмэгдэв. Цаашлаад мөнгөний нийлүүлэлтийн өсөлтийн 10.5%-г төгрөгийн эх үүсвэр, 1.2%-г гадаад валютын харилцах, хадгаламж бүрдүүллээ. Нийт хадгаламжийн хэмжээ 14.0 их наяд төгрөг байгаа ба 11.8 их наяд төгрөг нь иргэдийн, 2.2 их наяд төгрөг нь байгууллагын хадгаламж байна.

.png?width=750&name=chart%20(5).png)

Эх сурвалж: NSO & Mongolian Properties

Өнгөрсөн оны эдийн засгийн өсөлтөд үл хөдлөх хөрөнгө, барилгын салбар хэрхэн нөлөөлсөн бэ?

Барилгын салбарын гүйцэтгэл 2019 оны 3-р улиралд төсөөллөөс бага гарсан ч тус салбарын үйлдвэрлэл өмнөх оны мөн үеэс 4.9%-р нэмэгдсэн. Гэхдээ уг тооцоонд үйлдвэр, сургууль, эмнэлэг, авто болон төмөр замын барилга байгуулалтын өсөлт бүгд багтаж байгаа. Ер нь сүүлийн жилүүдэд орон сууцны барилга гэхээс илүү бусад барилгын ажил, инженерийн байгууламжууд нэмэгдэж байгаа. Мөн барилгын салбарын өсөлт нийслэлд түлхүү төвлөрч байсан бол өдгөө бусад аймаг хотууд руу тэлж байна.

Барилгын салбар нь 2010-аад оны эхний хагаст маш эрчтэй тэлж байсан бол энэ өсөлт сүүлийн хагаст саарсан. Үүнд эдийн засгийн идэвхжил нөлөөлснөөс гадна орон сууцны ипотекийн зээл, үнэ тогтворжуулах зэрэг хөтөлбөрүүдийг эхлүүлсэн нь эрэлт, нийлүүлэлтийг зэрэг нэмэгдүүлсэн. 2015-2017 оны хооронд эдийн засагт тодорхойгүй байдал үүсч, хүндрэлүүд бий болсноор худалдан авалт буурч улмаар дуусаагүй барилгууд олширсон. Харин 2018 оноос эхэлж эдийн засаг сэргэлт авч санхүүжилтүүд нэмэгдсэн.

Монгол Улсын үл хөдлөх хөрөнгийн үйл ажиллагааны салбарын тухайд барилгын салбарыг дагаж хөгждөг байсан бол сүүлийн жилүүдэд өсөлт нь тусдаа дийлэнх жилүүдэд давдаг болоод байгаа. Үл хөдлөх хөрөнгийн захын үзүүлэлтүүдийг авч үзвэл түрээсийн үнийн өсөлт 2019 оны 3-р улиралд өмнөх оны мөн үеэс 7 хувь өссөн ба үнэ-түрээсийн харьцаа 0.82%-д хүрсэн.

Та бүхэн дэлгэрэнгүй мэдээллийг Монголбанкнаас улирал бүр гаргадаг Инфляцийн тайлангаас авах боломжтой.

- Ярилцсанд баярлалаа.